不動産投資から純資産(NAV)の大切さを考える

福永です。

今までのぶっさん考論の内容とはだいぶテイストが変わりますが、青山物産では、不動産会社として、自社で不動産も保有していますし、不動産投資のご相談も承っていますので、少し不動産投資についても書いてみようと思います。

2020年の東京オリンピックまであと2年。不動産価格が上昇し、いま不動産に投資するのは高値掴みのリスクがあるのではという意見も大きくなっているなかで、先日、私が資産形成のためにご提案した、不動産投資の実例をご紹介いたします。

※投資家さんから許可を頂いて内容を掲載しております。

お客様の年齢は40歳。お住まいは会社の借上げ社宅(賃貸)で、奥様とふたりのお子様の4人家族です。

主に生命保険、他に積立投資信託や株式で資産運用をされています。

お子様がまだ小学生で、これから大きく増えていく教育費、高齢の両親を介護することになった場合のそれに関する費用など、将来増えていく支出に少しでも対応できるように、いまから準備しておきたいとのことでした。

目的は、支出の増加に備えて「純資産を増やすこと」、将来、子ども達の負担にならないように「老後に安定したキャッシュフローを確保すること」です。

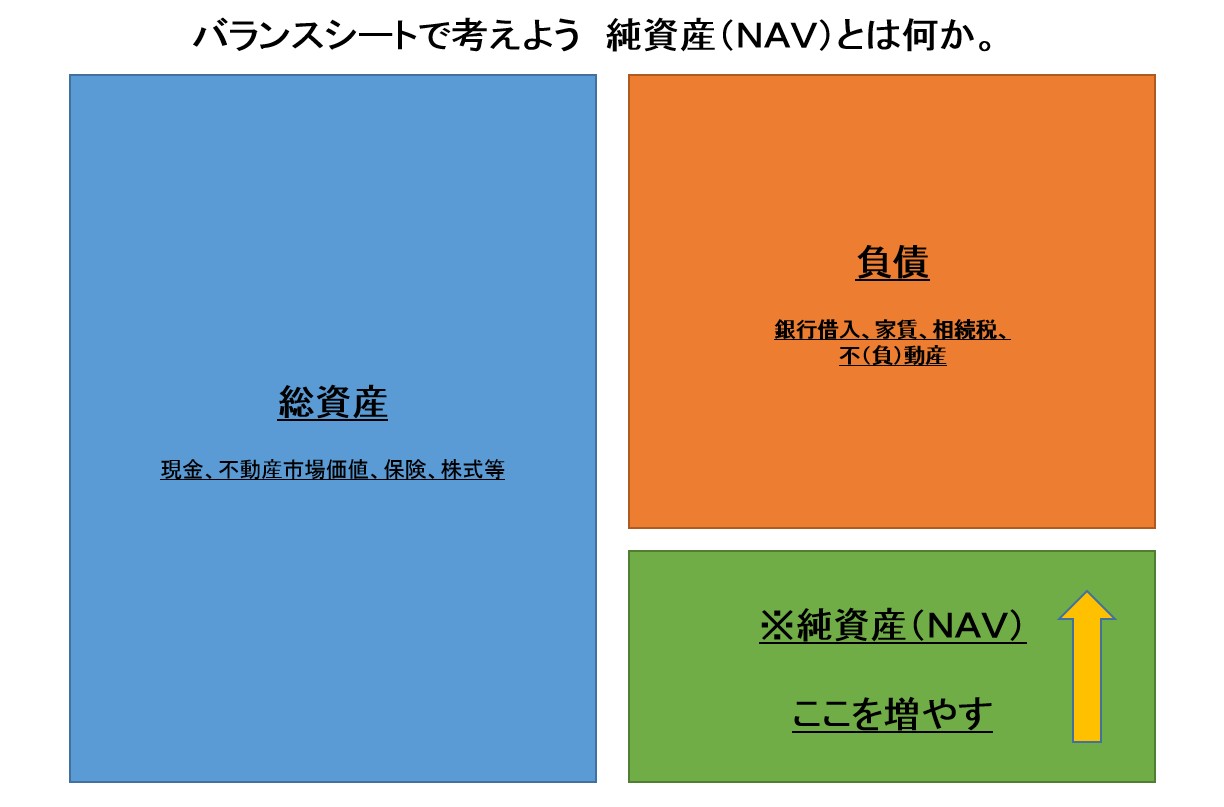

純資産とは、NAV(Net Asset Value)といいます。資産と一口に言っても、総資産と純資産がありますが、ここでは純資産のことを指します。

もともと、弊社のライフプランニングも行っていた方ですので、生命保険などの万が一に備えた守備的な対策は実施済みで、攻撃的な(資産を増やしていく)対策が必要と感じていらっしゃいました。

現在の収入を、短期・中期・長期に分けて再分配していくという考えもお持ちの方です。

投資に関する様々な書籍でも書いてありますが、投資には目的や目標が大切です。

資産を増やしたいのか、キャッシュフローを改善したいのか、短期なのか中長期なのか、目的や目標によって投資対象も変わるでしょうし、ローンを利用する場合には、資金計画にも影響してくるからです。

今回のご相談は、もともと不動産投資に興味があり資産形成には不可欠というお考えをお持ちで、過去と比較して割高ということはご存知でしたが、ローンの状況もよくなっているという事もお調べになっていて、いい物件があれば不動産投資を始めるチャンスなのでは、ということです。

【ポイント】

■投資の目的

・純資産を増やしたい

・将来のキャッシュフローを生み出したい

■動機

・収入が安定しているうちに借入を行い、家賃を返済原資としながら、時間を味方にして負債を減らし、純資産を増やしたい。

■不動産投資についてのお考え

・少し割高になってきているのは理解している。

・ただ、その分融資環境は良くなっているのではと期待。

物件選びの基準は、当然のことですが、賃貸需要が落ちにくいエリアであること、駅から近く賃料下落幅や空室率が抑えられそうなこと。

私が提案した物件は、こんな条件。

【物件概要】

場所:川崎市幸区で、JR「川崎駅」のラゾーナ側で、大通りをまっすぐ6分歩いたところ。

構造:RC造

築年:平成3年

年間収入:804,000円

表面利回:7.88%

提案した理由は、下記のような投資指標から、効率性や安全性を判断してのことです。

指標については、漢字やローマ字が混在している専門的な用語で、難しく感じると思いますが、こんな考え方なのね位に思っていただければ幸いです。

不動産投資は基本的には中長期投資になります。

株式や投資信託、FXなどとは異なり、事業としての側面が強く、売上(収入)から経費を引いて、更に税金を納めた後の金額が、実質の収入という事になります。

株式や投資信託、FXなどと異なるところはもうひとつ。事前にある程度の分析ができることです。

ですので、事前分析が非常に重要になります。

【提案物件の事前分析】

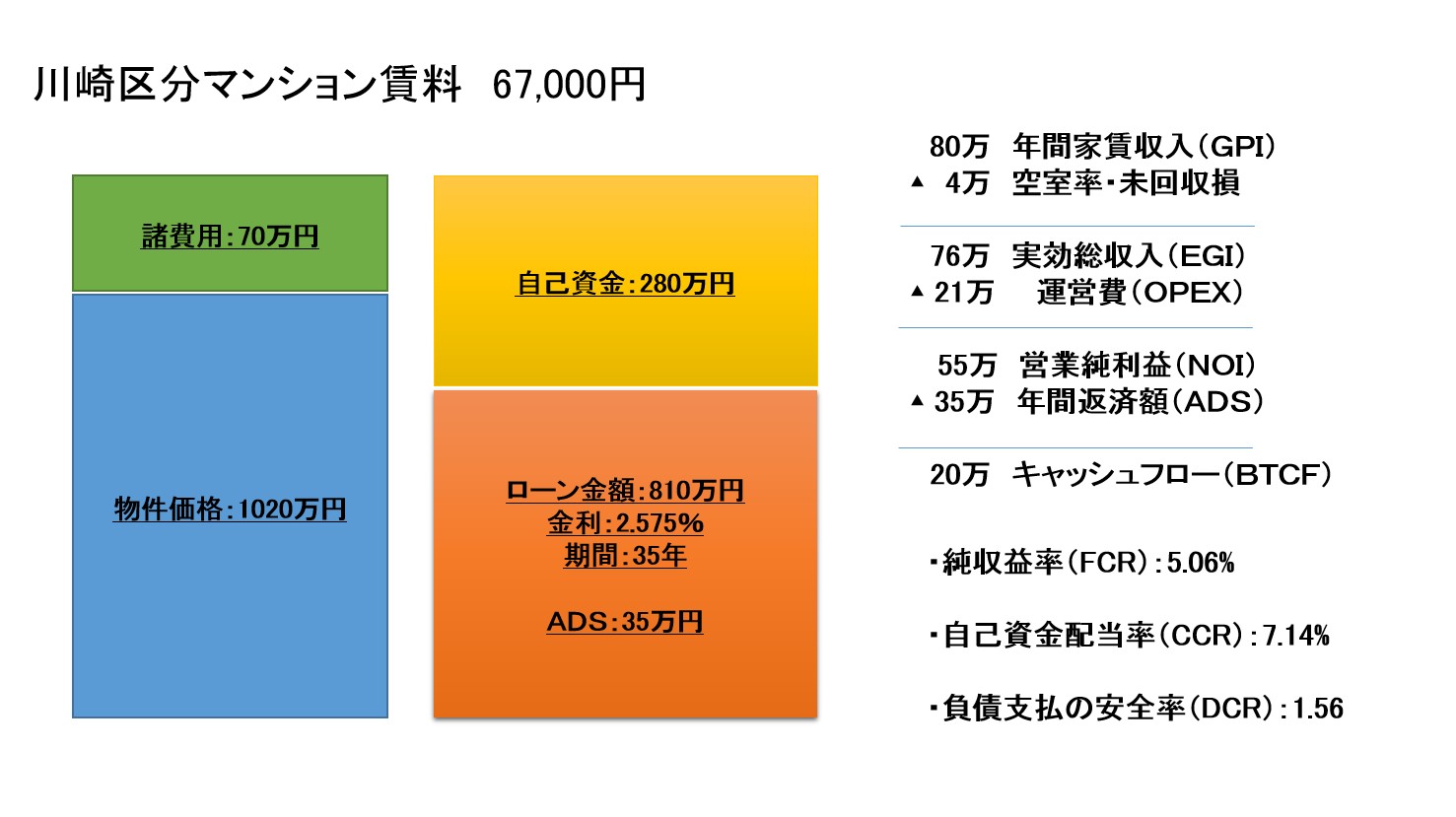

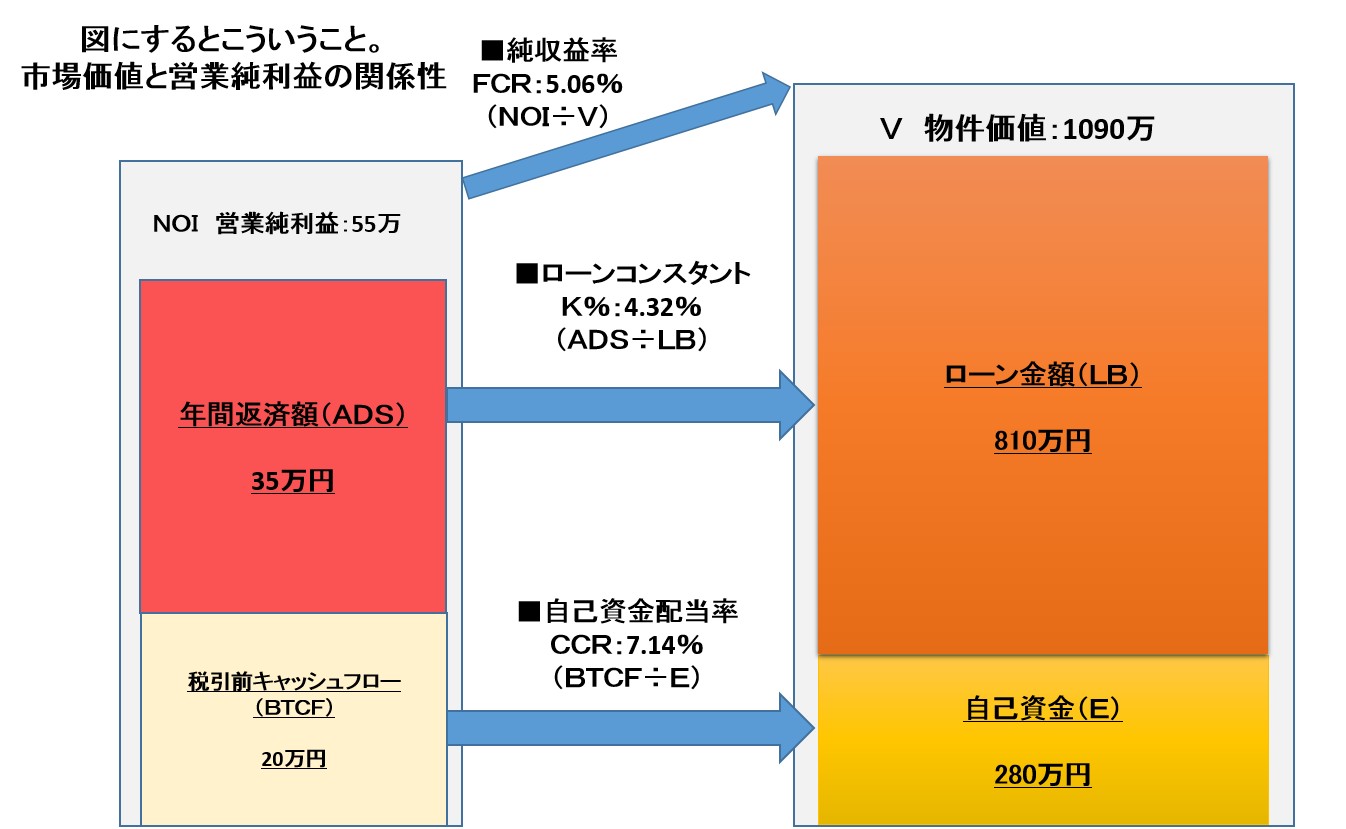

■バリュー(自己資金とローンの内訳)

物件価格+諸費用:1090万円

—————————————————————-

自己資金(EQ):280万円

融資利用額 (LB):810万円■キャッシュフローツリー

潜在総収入(GPI):804,000円(年間の家賃収入)

_______________________________________________

実効総収入(EGI):763,800円(GPIから空室率5%を引いた額)

運営費(Opex):▲210,720円(管理費・修繕積立金・固定資産税等)

_______________________________________________

純利益(NOI):553,080円(実質の年間収入)

年間負債支払(ADS):▲354,008円(ローンの年間元利金返済額)

_______________________________________________

税引前手取金額(BTCF):199,072円(税金を支払う前のキャッシュフロー)■投資効率や安全性を見る指標

純収益率(FCR):5.06% (バリューに対するNOIの割合)

自己資金配当率(CCR):7.14%(自己資金に対するBTCFの割合)

負債支払の安全率(DCR):1.56(年間返済額に対するNOIの割合)

ローンコンスタント(K%):4.32%(借入額に対して年間返済負担割合)

イールドギャップ(YG):0.72%(純収益率-ローンコンスタント)

レバレッジ判定:+(借入することで資金効率が上がっているか否か)

金利だけで比べることなかれ。返済期間の重要性。

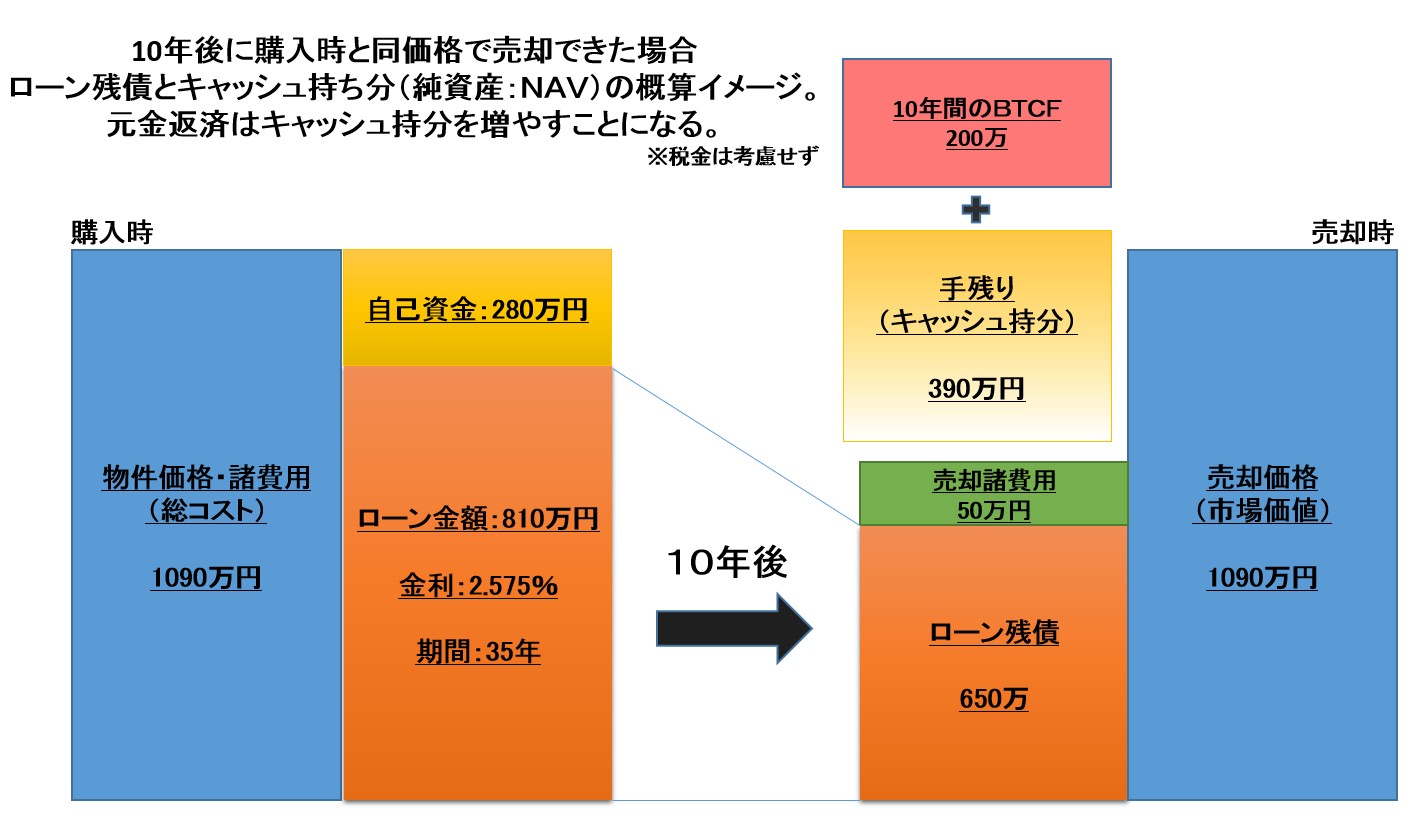

上の図は、10年後に、購入時と同じ市場価格で売却できた場合です。

返済期間に応じて元金が減っていくので、返済の都度、それだけでキャッシュ持分が増えていきます。

今回、金融機関は2社あたり、それぞれ異なる融資条件を提示されました。

金利は低いけれど期間が短いA社と、金利は高めだけれど期間が長いB社です。

A社は、キャッシュフローがぎりぎりで、B社は、多少ゆとりが生まれるという条件です。

借り方のお話になりますが、元利均等返済方式の場合、借入期間を短くすれば、元金が減っていくスピードは速くなり、総返済額は低くなります。但し、月々の返済額は上がります。

A社は返済額と収入がほぼ同じで、DCR1倍、B社は多少ゆとりがある、DCR1.56倍という数値でした。

早めに完済出来る(純資産になるスピードが速い)ので、A社で決めようかとお考えだったそうですが、これからかかってくる教育費用等や他の要因を考えて、期間の長いB社をお勧めしました。

DCRは、収入が返済の何倍になるかという指標ですので、高い方が安定しています。おおむね1.3以上が安全であろうといわれています。

それ以上になると、レバレッジが効いてないとか、資金運用効率が低いとかになります、一概に高ければいいとも言い切れません。

ローンを比較検討する際には、K%(ローンコンスタント)の数値も使われます。

金利と期間のふたつの要素で比較したときに、どちらの条件が有利なのかを測る数値です。

金利が低く期間が短いA社と、金利は高めだけれど期間が長いB社、金利だけで比較するとA社の方が有利に見えますが、K%はB社の方が有利ということもあります。

このように、金融機関の選別においては、様々な条件を比較して検討していくことをお勧めします。

【ポイント】

融資条件は、K%で比較検討

DCRで支払いの安全性を見極めつつ、資産の運用効率やレバレッジ効果にも留意

物件選別における個人主観の危うさと、投資の良し悪し

今回の投資先(エリア)は、川崎です。

ご本人は、東京都の西部に居住しており、ご自身の居住先として川崎は対象外とおっしゃっていました。

ただ、投資先としては、現在の賃貸需要も高く、再開発が活発(ラゾーナ川崎側)で、将来的にも安定していくのではないかとのご判断です。

自己居住としてのエリア、投資先としてのエリアを区別されています。

ここもポイントのひとつで、物件選別の際には、「自分が住むなら・・」という考え方をする方もいらっしゃいますが、僕はマーケットに従うべきだと思います。

ただ、投資といってもやはり好みはあります。僕も個別株式の選別をする際に、投資先の代表者の著書を読み、共感して購入してしまうこともあります。

きっかけは、気になるエリア、そこから投資先として適正かどうかの判断をしながら絞り込んでいくという作業も楽しいですね。

話は戻りますが、このお客様は、純資産を増やしていきたいというご希望ですので、当然のことですが、ローンの元金分を減らしていくことが重要です。その原資は、入居者からの家賃。また、返済スピードは、低い金利で年間返済額を上げる(期間を短くする)と、速くなります。返済スピードが速くなるということは、資産化するスピードも速いということ。

ただ、ご自身では初の不動産投資で、今後の経済情勢も不動産状況も不透明ということもあり、返済スピードが遅くても、キャッシュが手元に残る方法を選びました。

キャッシュが手元に残れば、繰り上げ返済で期間を短縮することも、また、他の投資に充てることも、もしくは次の不動産投資の資金に充てることも可能です。

良い投資(投資先の選別と資金調達)を繰り返すことによって、投資家の目標に近づいていきます。

次は、純資産(NAV)を、人生やライフスタイルに置き換えて書いてみたくなりましたので、そのうちまた!

是非フォローしてください

最新の情報をお伝えします

- shun

【保有資格】 ・宅地建物取引士 ・2級ファイナンシャル・プランニング技能士 ・相続アドバイザー 3級 ・住宅ローンアドバイザー ・損害保険募集人資格 ・甲種防火・防災管理者

- セミナー・座談会を終えて 2021-10-11

- 壊れたLink Stationを自力でデータ復旧してみた 2021-09-27

- 【コラム】コロナ前後で住居への考えは変わるか。 2020-04-27

- 自宅のドアをプチリノベ 2019-04-08

- CPM(米国不動産経営管理士)授与式 in熊本 2018-05-26