【つづき】持家と賃貸から投資について考える2

福永です。

前回、持家VS賃貸について書きました。

前回のブログはこちら

この問題は両方に良し悪しがあり、理解したうえで選択することが大切です。

公平に比較する為に「資本的支出」と「消費的支出」の二種類の支出を知る必要があるとお伝えしました。

実は賃貸の支出と、持家の支出は性質が違うので、単純な比較ができないのです。

順を追って説明します。

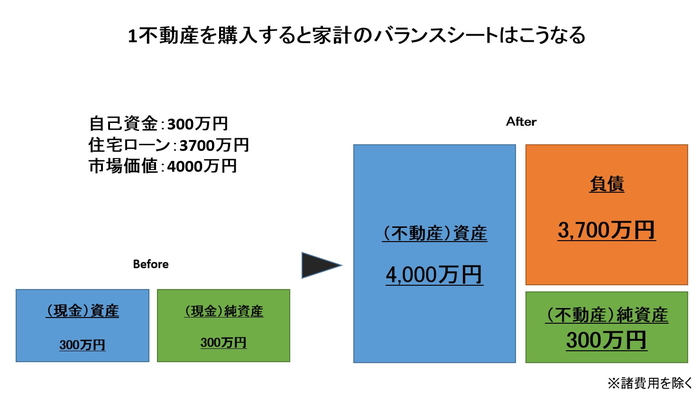

家を買うと家計のバランスシートはこうなる

自己資金:300万円

借入:3700万円

不動産市場価値(資産):4000万円

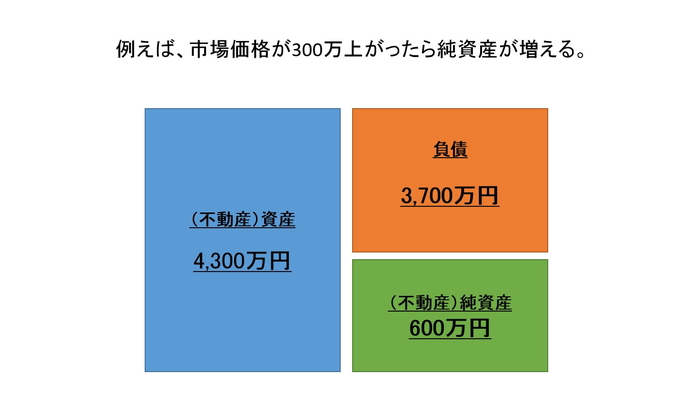

市場価格が300万円上昇すると、純資産が300万円増える。

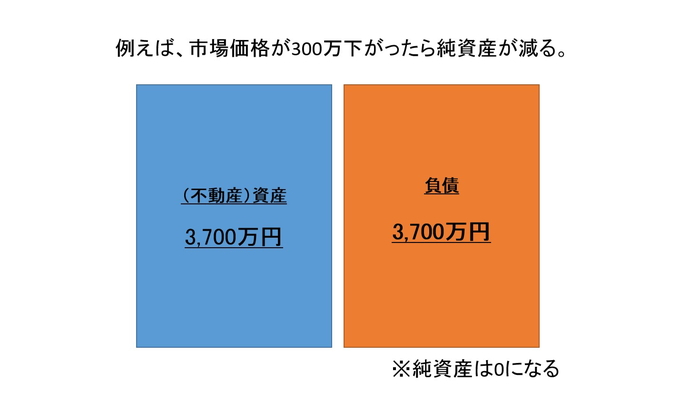

市場価格が300万円下落すると、純資産が300万円減る。

ここまではわかりやすいと思います。

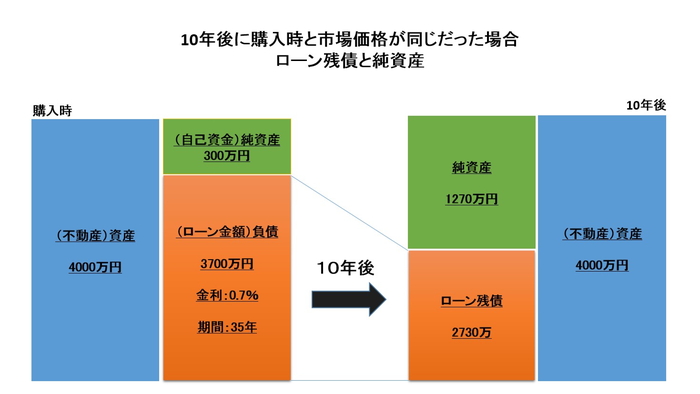

さて、市場価格に変化なく10年保有した場合を考えてみましょう。

金利:0.7%

期間:35年

純資産が、300万円から1270万円に増えています。

※簡素化するため、この時点ではその他経費を除く。

毎月返済の元金と利息のうち、元金返済が純資産を押し上げます。

これを「資本的支出」いいます。

10年間の支出を分解して考える

元金返済:970万円(資本的支出)

利息支払:230万円

管理費・修繕費:300万円(月25000円計算)

固定資産税:120万円(年10万円計算)

購入時初期費用:280万円(物件価格の7%)

合計すると1900万円

※970万円(資本的支出)+930万円(消費的支出)

賃貸と比べてみましょう

この物件を賃貸し、仮に期待利回りが5%とすると。

4000万円×5%=200万円(年間家賃)

200万円÷12ヵ月=約167,000円(毎月家賃)

家賃:167,000円×120回(10年)=約2000万円

更新:167,000円×5回=85万円

その他:15万円(家財保険、保証料等)

合計:2100万円(消費的支出)

持家に比べて、賃貸の消費的支出が1170万円高いことになります。

これは家計の純資産にそのまま直結することになります。

これ以外にランニングコストが上昇するリスク

・金利上昇

・設備故障

・管理費・修繕費値上げ

その他、コストに関わるが考慮していないこと

・住宅ローン控除(持家+要因)

・団体使用生命保険(持家+要因)

・売却時の諸費用(持家-要因)

・借上社宅による経費化→所得税減額(賃貸+要因)

・会社からの家賃補助(賃貸+要因)

不動産購入に大切な5つの視点【結論】

純資産ベースで考えると、持家がお得に感じますね。

しかし、今回のポイントは市場価格が一定という条件付きです。

10年のケースだと市場価格、2830万円(1170万円下落)までがブレークイーブンポイントになりそうです。

■不動産購入に大切な5つの視点

・価格が下落しにくい場所(上昇したら尚良い)に買う

・支出を資本的支出と消費的支出に分けて考える

・賃貸の支出と持家の支出は性質が違うので、単純に比較できない

・バランスシートの純資産がどのような変化をするのかを考える

・資産は購入時の価格ではなく、常に現在の市場価格で考える

これらを知ったうえで、賃貸か持家か考えることができたなら、より精度が高い意思決定ができると思います。

自宅購入は調達金利が安く、空室率ゼロの不動産投資。

市場価格が一定か上昇なら、資本的支出により、時間と共に純資産を作ることができる投資。

賃貸は資産を持たず、手元資金を残したまま他に投資ができる選択肢。

賃貸は、地震リスクや設備故障リスク、価格下落リスクを回避。

そのうえで、空間を利用することをサービス料として支払う手法ともいえます。

これを投資として考える人もいるでしょう。

持家VS賃貸

どちらを選ぶかは、結局考え方次第なのです。

経済合理性での判断なら、市場価格が大きく影響することは理解できたかと思います。

住みたい場所が、市場価格が下落していくと考える地域であれば、買わないのか?

それも、個々人の判断になると思います。住宅は資産だけの側面ではありません。

結局、一生住み続けるのであれば、純資産はさほど関係ないといってしまえばそれまでですが。。

住宅ローンを完済すれば、純粋な「市場価格-諸費用」のキャッシュ(資産)と同じです。

それよりも、キャッシュフローや住みたい場所に住めることの方が重要でしょう。

メディアのランニングコスト比較だけに、惑わされることなきよう、気を付けてくださいね。

■おまけ

現在、不動産を所有している方へ。

物件が今いくらで売れるかは、家計の純資産に関わることなので大切です。

マネーフォワードは、不動産価格を市場価格で資産計上しているのでオススメです。

常にバランスシートで純資産が確認できます。

こちらもどうぞ↓

マネーフォワード利用のススメ

ちなみに私は持ち家です(笑)

是非フォローしてください

最新の情報をお伝えします

- shun

【保有資格】 ・宅地建物取引士 ・2級ファイナンシャル・プランニング技能士 ・相続アドバイザー 3級 ・住宅ローンアドバイザー ・損害保険募集人資格 ・甲種防火・防災管理者

- セミナー・座談会を終えて 2021-10-11

- 壊れたLink Stationを自力でデータ復旧してみた 2021-09-27

- 【コラム】コロナ前後で住居への考えは変わるか。 2020-04-27

- 自宅のドアをプチリノベ 2019-04-08

- CPM(米国不動産経営管理士)授与式 in熊本 2018-05-26